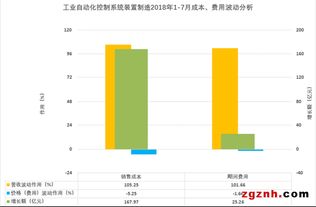

2018年1-7月中国工业自动控制系统装置制造业经济运行分析

2018年1-7月,中国工业自动控制系统装置制造业在国家大力推动智能制造和产业升级的宏观背景下,整体保持了稳健向好的发展态势,经济运行质量持续改善,但也面临着复杂的内外部挑战。

从生产与销售情况来看,行业规模以上企业工业增加值增速保持在合理区间,高于同期全国工业平均水平。受益于传统产业技术改造需求旺盛、新兴智能制造领域投资加快,以及“中国制造2025”等政策的持续拉动,行业订单量总体饱满。特别是在流程工业(如石化、化工、电力)和离散工业(如汽车制造、电子产品装配)领域,对高性能PLC(可编程逻辑控制器)、DCS(分布式控制系统)、伺服系统、机器人控制器等产品的需求稳定增长,带动了行业产销两旺的局面。

经济效益方面,行业整体利润总额同比实现增长,盈利能力有所提升。这主要得益于产品结构的优化升级,中高端产品、系统集成与解决方案服务的占比提高,附加值随之增加。行业内领先企业通过技术创新,在部分核心零部件和软件领域取得突破,降低了对进口产品的依赖,提升了毛利率水平。原材料价格波动、人工成本上升等因素也对部分企业的利润空间构成一定压力。

从投资与创新活力观察,行业固定资产投资增速平稳,研发投入强度持续加大。企业愈发重视核心技术研发,在工业互联网、边缘计算、工业大数据分析与人工智能与控制的融合应用等方面进行了积极布局和试点,旨在抢占未来智能制造的制高点。

值得关注的是,行业运行中也暴露出一些问题和挑战。国际贸易环境的不确定性增加,对部分出口导向型企业和供应链带来潜在风险。关键基础材料、高端芯片、精密传感器等仍存在短板,产业链自主可控能力有待进一步加强。再次,市场竞争日趋激烈,同质化竞争现象在低端市场依然存在,行业整合与差异化发展是必然趋势。

2018年前七个月,中国工业自动控制系统装置制造业抓住了产业升级的历史机遇,运行在景气区间,支撑了实体经济的智能化转型。展望后续,行业需继续坚持创新驱动,突破核心技术瓶颈,深化与下游应用行业的融合,提升系统解决方案能力,以应对更加复杂的市场环境,实现高质量发展。

如若转载,请注明出处:http://www.emerson11.com/product/21.html

更新时间:2026-06-18 22:22:50