2016年中国工业自动控制系统装置制造业经济运行概况

2016年,中国工业自动控制系统装置制造业在宏观经济转型升级的背景下,呈现出稳健发展与结构调整并存的特征。作为制造业迈向高端化、智能化、绿色化的核心支撑产业,其经济运行指标反映了中国工业升级的进程与挑战。

一、 产销规模持续增长,市场内需稳步扩大

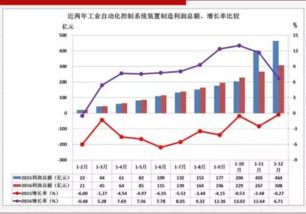

全年行业主营业务收入保持增长态势,主要得益于国内下游制造业,尤其是电力、石化、冶金、汽车、制药等流程工业和离散工业领域对自动化、信息化改造与升级的持续投入。随着“中国制造2025”战略的推进,智能工厂、数字化车间的建设需求成为拉动行业增长的重要引擎。行业总产量与销售量同步提升,产品结构向更高精度、更高可靠性、更智能互联的方向优化。

二、 经济效益基本平稳,盈利空间面临压力

尽管产销规模扩大,但行业利润总额增速有所放缓。一方面,原材料、核心元器件成本波动及人力成本上升压缩了部分利润空间;另一方面,中低端市场竞争依然激烈,价格战现象在部分常规产品领域存在。在高端PLC(可编程逻辑控制器)、DCS(分布式控制系统)、工业软件、专用控制系统及智能制造整体解决方案领域,具备核心技术和品牌优势的企业保持了较高的毛利率,体现了产业升级的价值导向。

三、 研发投入力度加大,创新能力不断增强

面对全球制造业竞争新格局和国内产业升级需求,2016年行业内企业普遍加大了研发投入强度。研发费用占主营业务收入的比重有所提升,研发方向聚焦于工业互联网、工业大数据分析、人工智能在控制中的应用、安全可靠控制系统以及行业专用解决方案。一批具有自主知识产权的核心控制部件和系统取得突破,国产化替代进程在部分领域加快。

四、 出口形势严峻,国际化步伐调整

受全球经济增长乏力、国际贸易环境复杂多变等因素影响,2016年行业出口交货值增长面临挑战。传统优势产品出口竞争加剧,但与此部分领先企业通过海外并购、设立研发中心、参与国际标准制定等方式,积极拓展高端市场和“一带一路”沿线国家市场,从单纯的产品出口向技术、标准和服务输出转型。

五、 行业投资理性增长,结构调整深化

固定资产投资增速趋于理性,投资重点从产能扩张更多转向技术改造、研发设施建设、信息化升级和人才培育。行业内兼并重组活动活跃,资源进一步向优势企业集中,产业集中度有所提高。中小企业则更多专注于细分市场和技术深耕,向“专精特新”方向发展。

与展望

2016年中国工业自动控制系统装置制造业在平稳增长中加速内部结构调整与升级。经济运行指标显示,行业正处于从规模扩张向质量效益提升转型的关键阶段。随着智能制造战略的深入推进和产业融合的加速,行业将进一步向提供覆盖产品全生命周期、软硬结合、与新一代信息技术深度融合的智能控制系统及解决方案方向发展,其经济运行的质量和韧性有望持续增强。

如若转载,请注明出处:http://www.emerson11.com/product/22.html

更新时间:2026-08-06 09:23:25